日本橋の私が住んでいる地域は、まだまだ新しいマンションの建設ラッシュが続いています スゴィッ(*゚д゚ノノ

私が来た10年数年前と比べると、かなり人口が増えたと思います。

当時はスーパーすらなかったですからね~

小学校は1クラスの学年もあったのに、今では3クラスや4クラスと増え続け、教室が足りない状況に (*>▽<)o キャー♪

周辺の小学校はすべて増築の建て替えを行っています^^;

それくらい、子育て世代の方が流入してきています ( ̄∧ ̄)ウンウン・・

同時に近所だけでも、これだけ数の世帯の方がマンションの購入を検討しているんだなぁと感じました。

不動産市場からみたタイミングなどいろいろあるので、ここで買う事が正解なのかどうかは微妙なんですが・・・(>▽<;; アセアセ

ただ、結婚や妊娠・出産などのタイミングで、マンションを分譲で購入するか、検討を始める方も多いと思います。

検討してみたものの、人生で一番大きな買い物ですが、賃貸で部屋を新たに探すか迷っている方もいるかもしれませんね。

ということで、今回はマンションの分譲と賃貸の比較をしていきたいと思います。

マンションの分譲と賃貸の支払総額の違い

先日我が家も購入するつもりは全くなかったんですが、新築マンションのモデルルームに行ってきました。

かなり久々の見学です v(≧∇≦)v イェェ~イ♪

次の不動産を買う前に、最近のマンションの仕様を見ておきたい、という妻と一緒に大手デベロッパーが建てている物件の下調べです。

予想はしていましたが、80㎡台で1億超 ( ̄◇ ̄;)マジ

数年前なら、7,000万円~8,000万円台だったので上がってきていますね^^;

ただ、中の仕様は文句ない素敵な感じになりそうです。

これが分譲のいいところですね ( ̄∧ ̄)ウンウン・・

でも、さすがに1億は・・・という感覚が普通だと思いますので、まず支払総額についてみてみましょう^^

といっても、これはネットで調べればいくらでも出てくるので、私の場合はちょっと例を使って簡単に説明しますね^^

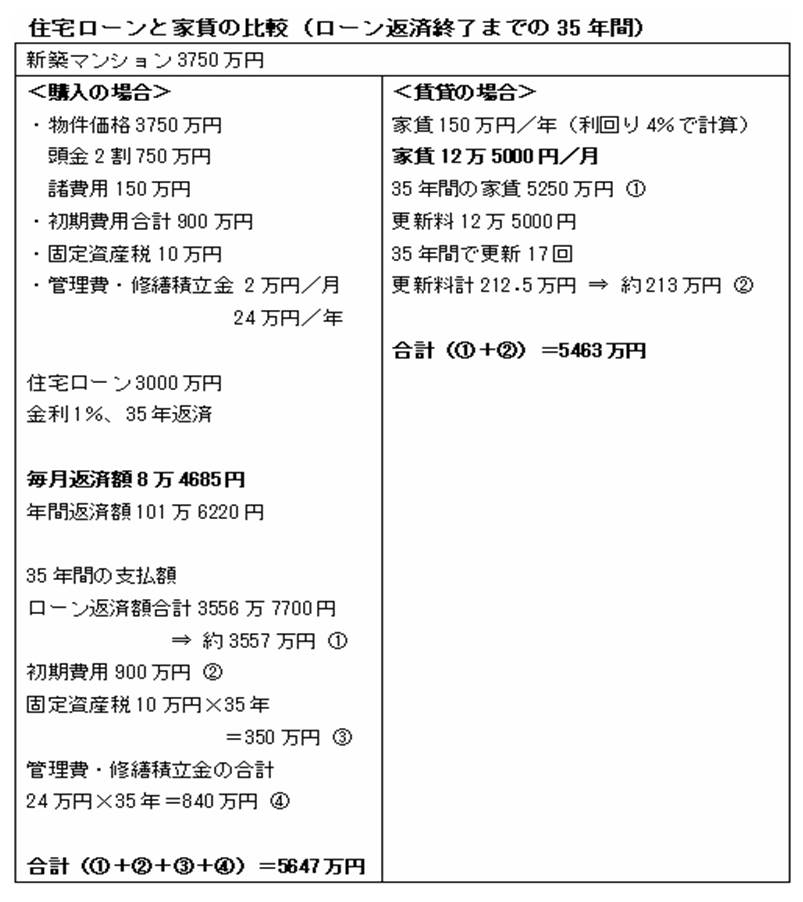

日経BPさんのサイトでいい例があったので、これをお借りしてきました。

(引用:日経BP社 http://www.nikkeibp.co.jp/article/sj/20120822/320403/?P=2)

3,750万の新築マンションで、購入した場合と賃貸した場合のシミュレーションです。

賃貸の場合は、この物件の利回りを4%と仮定しています。

この場合の、ローン返済までの支払総額ですがほぼ同額ですね。

ちなみにこちらの記事でも紹介していますが、私が現在所有してる物件は全然違います。

≫ ≫ ≫ 分譲マンションを賃貸で!東京日本橋投資マンションの成功例!

購入時の価格は3,600万円なのでほぼ同額、むしろ安いんですが、賃料は19.8万です。

賃貸の方が支払総額としては、びっくりするくらい高くなりますね (>▽<;; アセアセ

まず、立地が大きく左右します。

恐らくこの事例の場合郊外マンションでしょうね。

郊外のマンションだと、開発に必要な土地代は安いですが、建築コストは変わりませんから、その分割高になりますよね?

じゃあ、賃料はというと、都心と同じようには取れませんから、安くなります。

これを考えると、私個人的には郊外の新築マンションは、手にした瞬間負債になることは間違いないと思っています。

ふつうそれでも、分譲マンションを推すんでしょうけど、私は違います。

要するに郊外で新築マンションはなしです! ( ̄∧ ̄)ウンウン・・

これだけは声を大にして言いたいです^^;

ただ、そこで考えてもらいたい2つ目のポイントです。

ローン返済後のことです。

ローンを返済後も、賃貸は同じように支払が続きますが、分譲の場合のランニングコストは修繕・管理費だけです。

分譲の場合、ランニングコスト以外に固定資産税が年間でかかってしまいます。

賃貸でも、普通2年ごとに更新料が必要ですから、これも大した違いはないですよね~

それを考えると、分譲マンションの方がトータルでは安くなりますね。

老後、仕事を引退して年金暮らしになると、収入が減ってしまいますから、この賃料の負担は大きいもの感じるはずです^^;

スポンサーリンク

分譲が資産になるという意味は

先ほどの例のように、ローンを完済すればその後はあなたの純資産になります v(≧∇≦)v イェェ~イ♪

賃貸と比べると、この差が大きいですね~

そしてこの資産になるということは、もう一つ大きな意味を持っています。

通常住宅ローンを組み時は、団体信用保証に加入しますね。

これは、ローン返済中あなたの身に何かが起こってしまった場合、ローンは返済しなくてよくなります。

残った家族に負担がかからないようになっている点は、特筆すべきことですね~

賃貸で住んでいたら、大黒柱の収入がなくなっても、引っ越しして家賃を下げる=生活水準を落とすしか方法がありません。

でも、分譲マンションを購入していたら、ローン返済はなく住み続けることができちゃいます^^

残った家族で住むには広すぎるなどの場合は、売却や賃貸に出すなど選択肢が広がりますしね。

これだけ考えてみても、分譲の方がリスクヘッジになっていると思います。

ローンを組めばその時点で事業と一緒

最後に、ローンは事業に投資してもらうと同じ意味と思っています。

会社が、その企業や事業に対して、外部から融資してもらうと、その分ビジネスは拡大していきますよね?

以前下記でもご紹介しましたが、レバレッジ効果です。

≫ ≫ ≫ 金持ちになりたい!金持ちの考え方とレバレッジとは?

自分で住むにしてもローンを使えば、資産形成していくうえで、それは投資でもあり事業と同じと言えるんじゃないでしょうか。

自己資金だけで分譲マンションを購入して、あなたの資産を作ることは難易度高いですよね^^;

一般的に、賃貸の方がリスクが低く、分譲の方がリスクが高いと言われていますが、一律にそう考えるのは大間違えなんです。

サラリーマンが安泰でリスクが少なく、独立して自営の方がリスクが高いと言っているのと同じことですね~

確かに独立して自営で稼ぐとなったら大変です。

自営の場合収入の約束はありませんし、会社員だったら、極端な話仕事をサボっていても、会社にさえ行っていれば給与は貰えちゃいます。

でも、サラリーマンで給与が安定したまま、定年まで確実に行けますか・・・?

倒産やリストラなどのリスクは全くないと言えますかね・・・?

自分の人生を他人に任せているのは、それもある意味リスクだと個人的には思ってます。

独立して、自分でお金もリスクもコントロールするするほうが、私には全然いいです。

マンションも同じで、老後の生活などのことを考えると、何もせず賃貸に住み続けることの方がむしろリスクをとっているとも言えます。

以前別の記事でご紹介させていただきましたが、賃貸でお金を支払っているということは、大家さんのお財布にお金を入れていることになりますよ~

ただし、先ほど郊外の新築マンションンは絶対にない、と言いましたが、このように購入してはいけない物件や価格もあります!

何でもかんでも、賃貸より分譲がいいかというと、もちろんそうではなく、ちゃんと選ばないとただの負債になりますからね。

選び方は、今後お伝えしていきますので、焦って決めないようにしましょう!

まとめ

私はファイナンシャルプランナーの資格を持っていますが、考え方はどちらかというとアクティブです(笑)

本業で使っているわけではなく、自分で知識として欲しかったのでとった資格です。

だから、ちょっと考え方はリスク寄りになっていることは確かですね。

でも、その分ちゃんとリスクコントロールすれば、一般の人より支出を減らし、より多くの収入を得ることだってできます (* ̄^ ̄)エッヘン

だから、マンションを分譲にするのか、賃貸で行くのかということについては、完全に分譲派です。

そうはいっても、リスクヘッジはしないといけないし、選び方を間違えるとえらいことになるのは確かです。

だから事前に勉強することは必須だと思っています。

住居は一番大きいお金が動くところですので、しっかり知識を付けていきましょう!